Services

미국 법인 서비스 (Business Services)

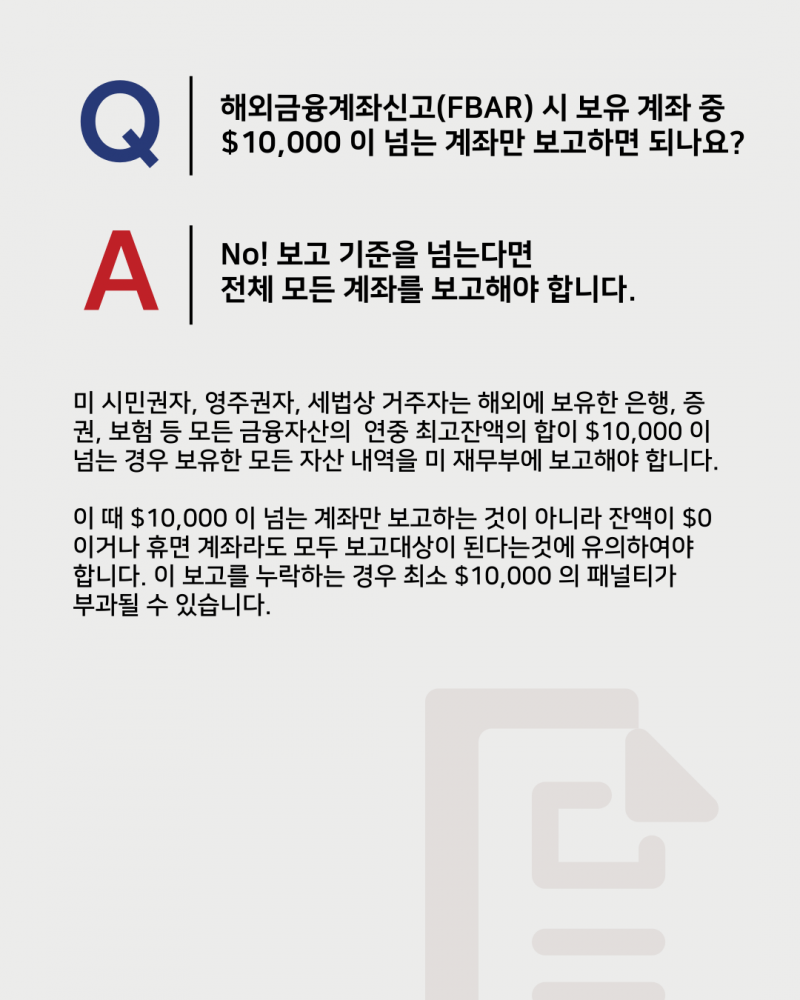

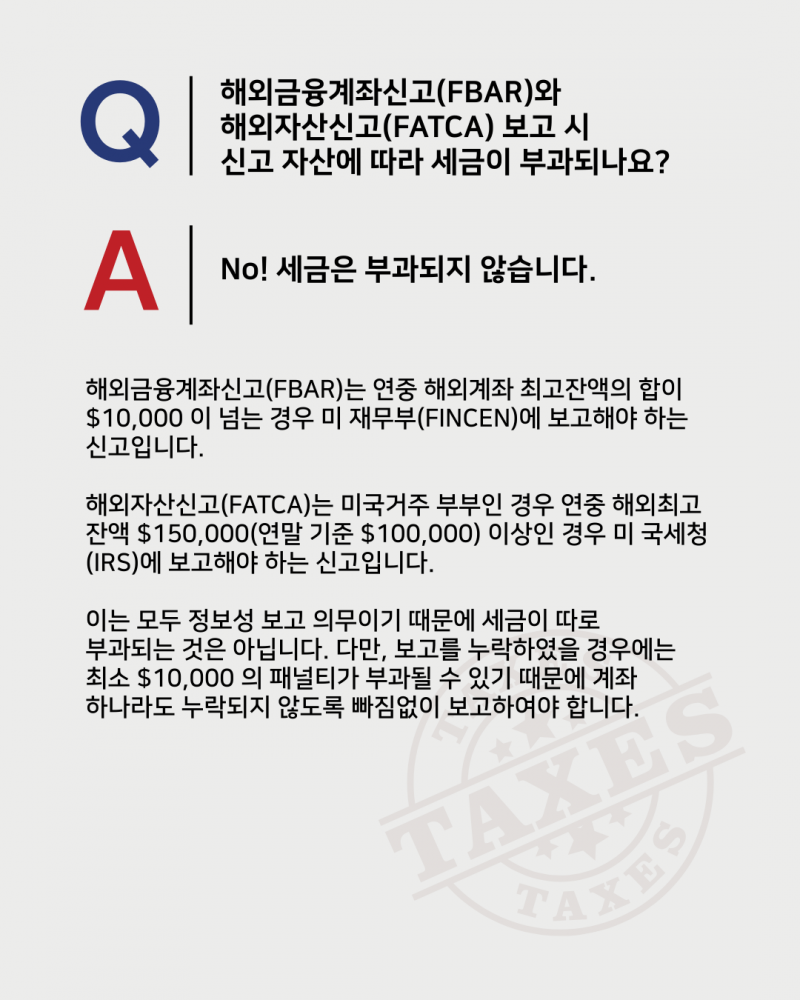

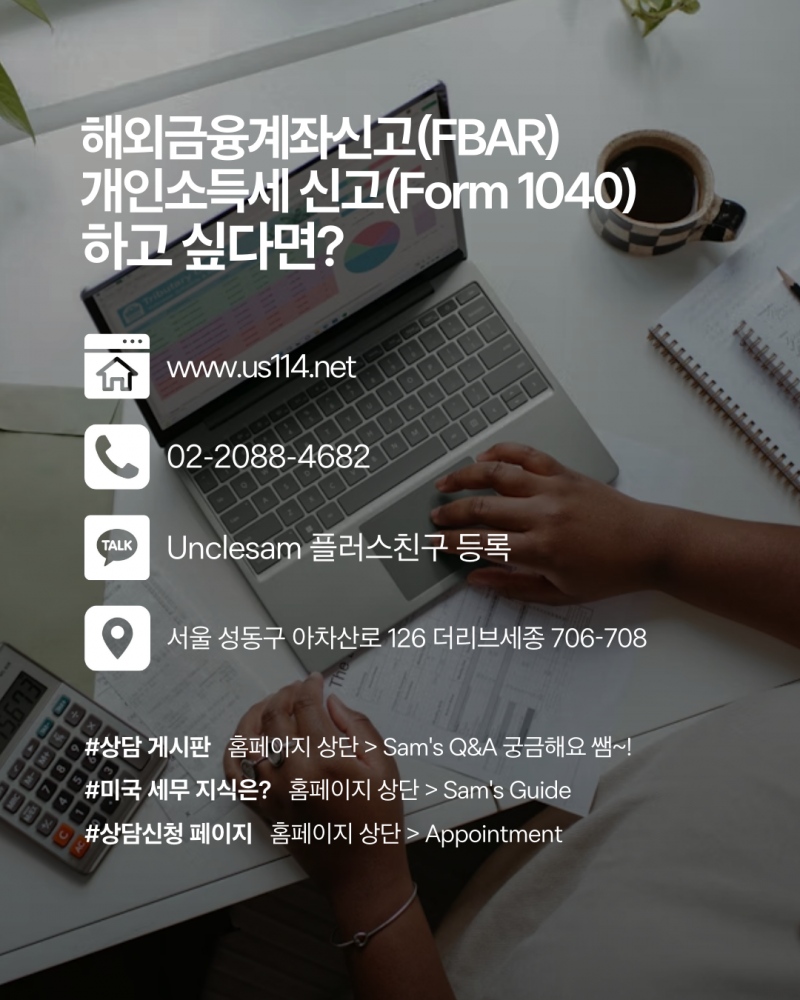

해외금융계좌신고 (FBAR)

개인소득세신고 (Form 1040)

FATCA (Form 8938)

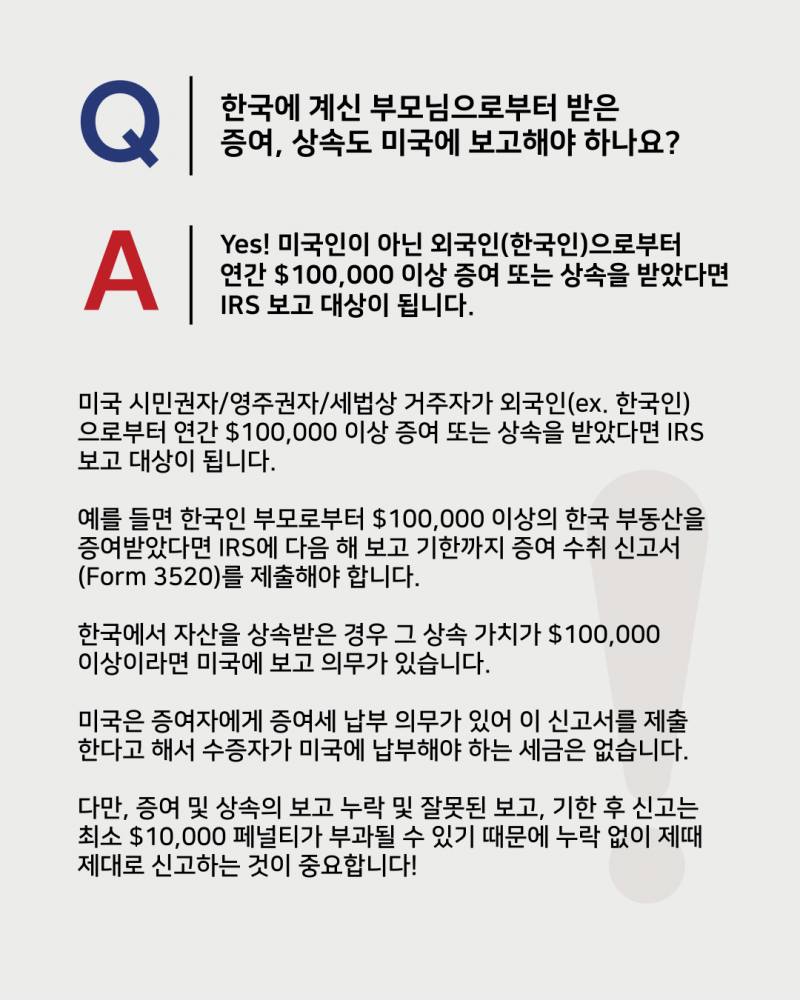

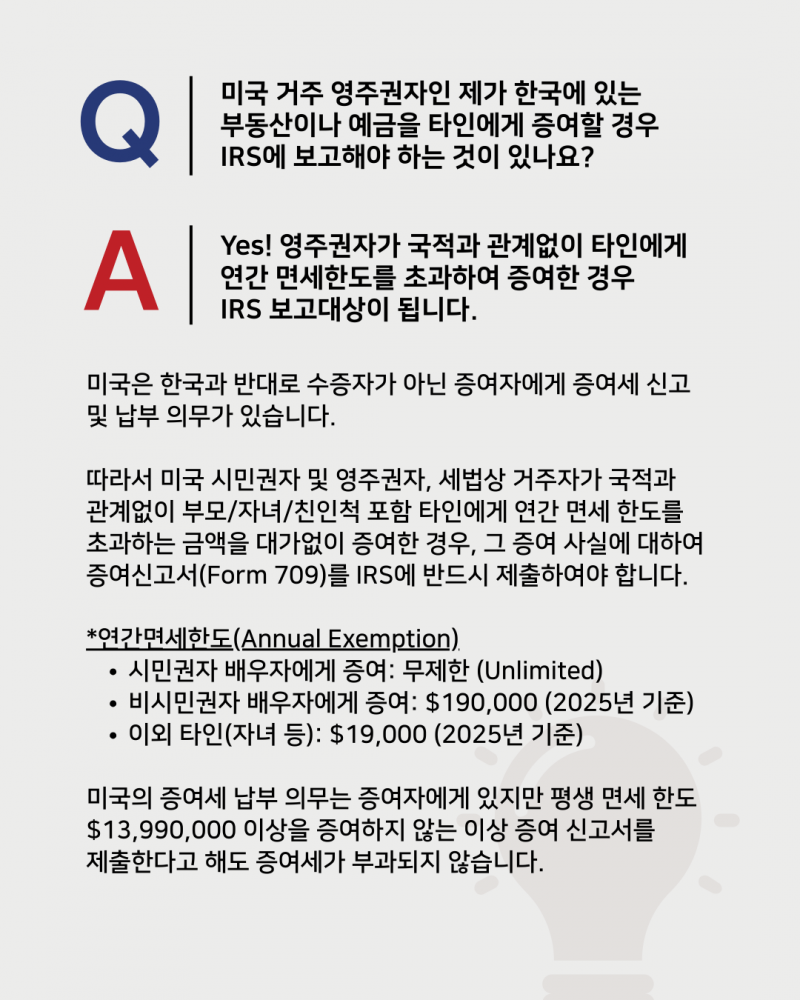

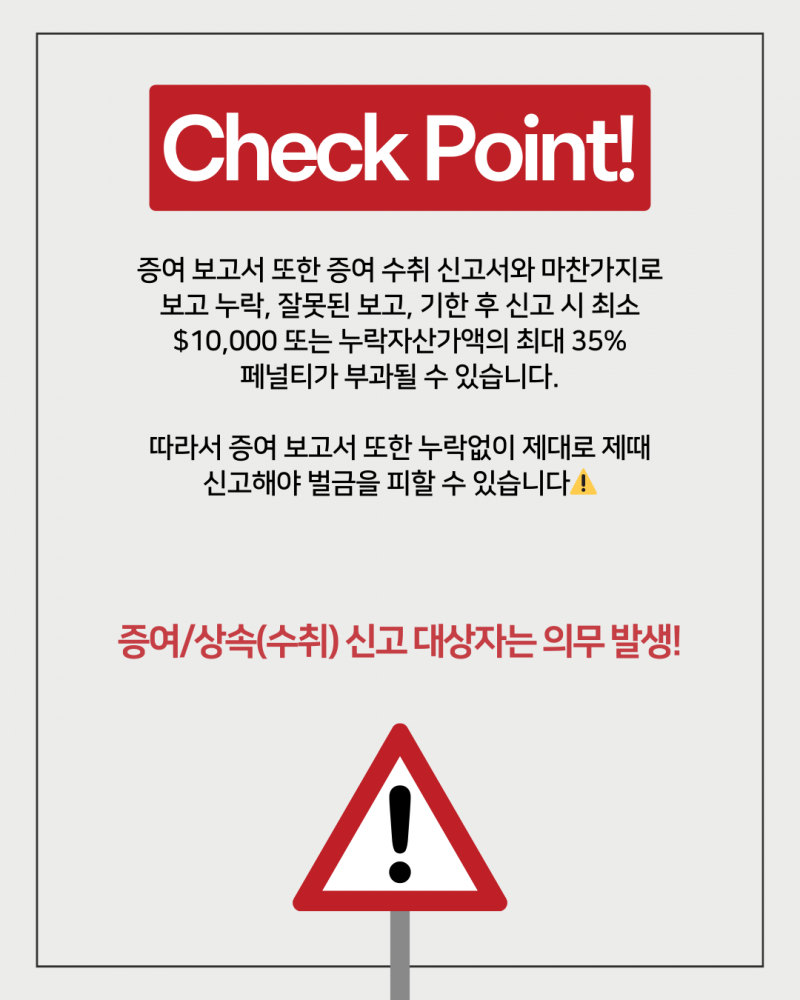

증여/상속신고 (Form 709 / 3520)

신고기한연장신청 (Extension)

거주자면제신분 신고 (Form 8843)

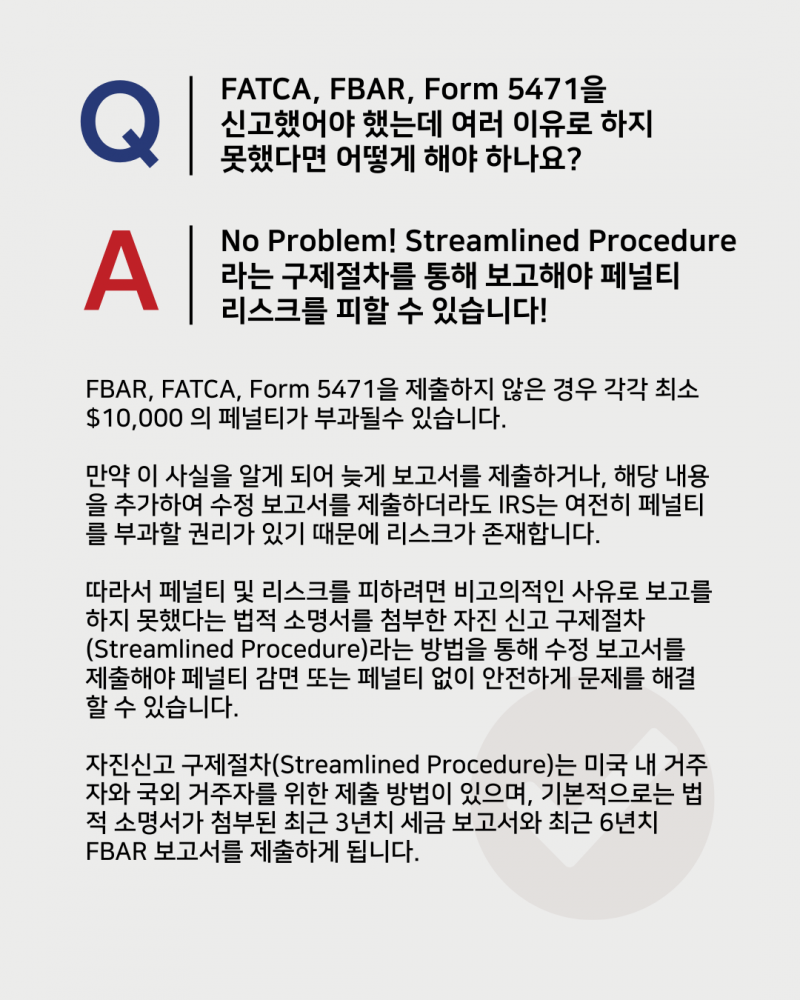

Streamlined Procedure

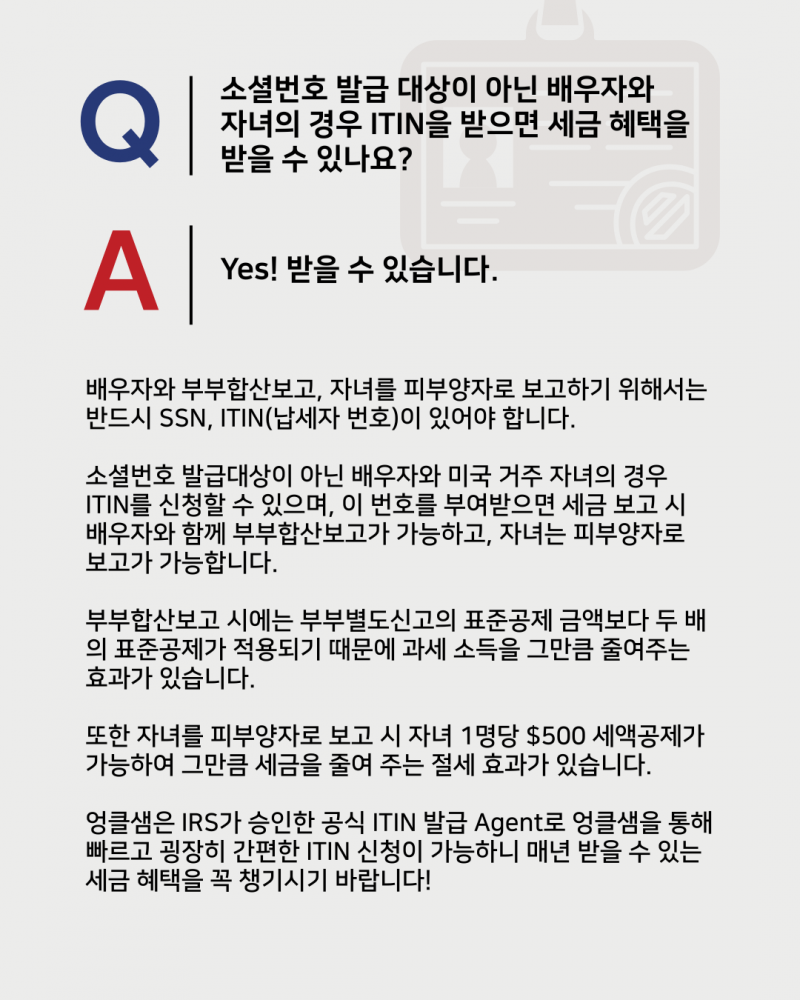

납세자번호(ITIN) 급행신청

IRS TAX TRANSCRIPT

프리미엄 세무자문

세무세미나및교육

Appointment

전문가상담-개인

전문가상담-법인서비스

견적요청-개인

견적요청-법인서비스

Sam's Club

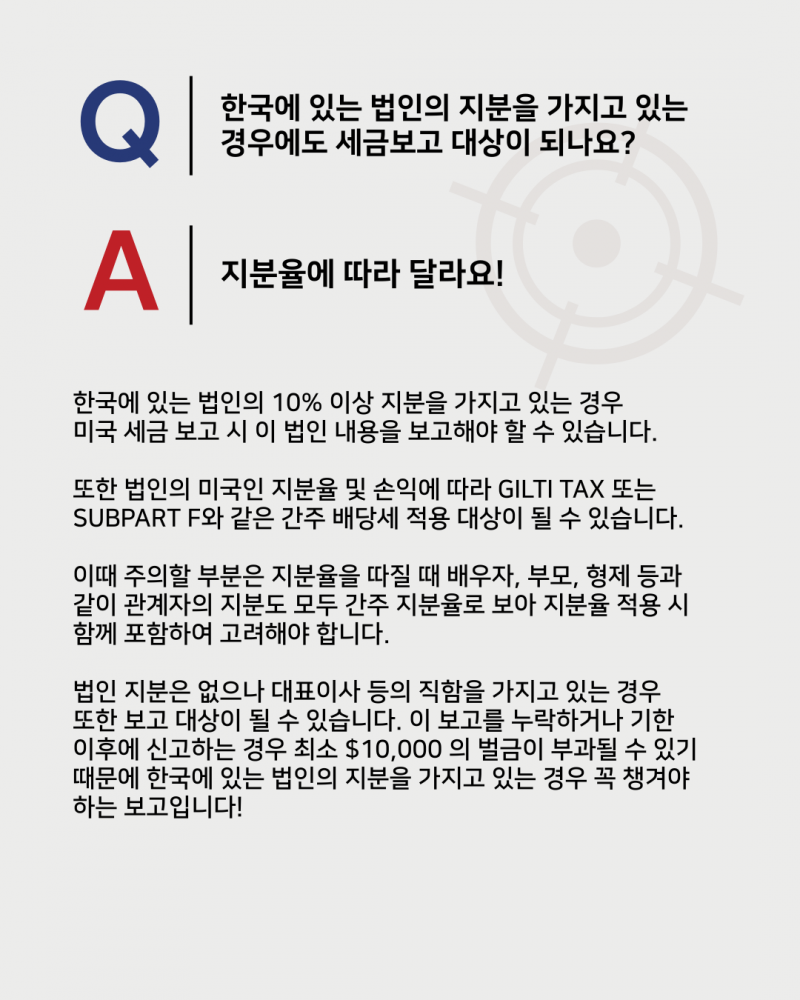

Sam's Q&A 궁금해요 쌤~!

Sam's FAQ

Sam's Summary

Sam's Clip

Sam's Guide

Sam's News

Sam's Review 고객후기

FBAR 기본상식!

엉클샘 고객의 8가지 혜택

미국세금보고의 오해와진실

About Us

회사소개

OUR STORY

OUR VISION

OUR PEOPLE

채용공고

Contact Us

해외금융계좌신고

개인소득세신고

로그인

회원가입

HOME

Sam's Club

Services

Appointment

Sam's Club

About Us

Contact Us

미국세금보고의 오해와진실

Sam's Q&A 궁금해요 쌤~!

Sam's FAQ

Sam's Summary

Sam's Clip

Sam's Guide

Sam's News

Sam's Review 고객후기

FBAR 기본상식!

엉클샘 고객의 8가지 혜택

미국세금보고의 오해와진실

미국세금보고의 오해와진실

등록

수정

삭제

목록